Apa perbezaan antara zakat dan cukai? Banyak persoalan yang berkaitan tentang ini. Malah, tidak mengejutkan sekiranya ada yang tidak tahu apa perbezaan antara zakat dan cukai.

‘Eh, ada perbezaan eh? Bukan sama je ke?’

Ish, ish, ish parah sekiranya anda mempunyai persepsi macam ni. Walhal zakat dan cukai merupakan aspek yang penting dalam kehidupan anda.

Nak tahu apa itu zakat dan cukai? Teruskan bersama kami di Pakarwang untuk membantu anda mendalami lebih lagi tentang zakat dan cukai.

Jom!

MENGAPA PERLU BAYAR ZAKAT DAN CUKAI?

Kandungan

‘Memang kena bayarlah zakat dan cukai ni? Tak bayar tak boleh eh?’

Apabila anda mempunyai harta yang banyak dan mempunyai pendapatan bulanan sendiri yang sudah mencapai syarat-syarat tertentu, adalah menjadi wajib pada anda untuk membayar zakat dan cukai.

Tetapi,

Yang pastinya kedua-dua perkara ini memainkan peranan yang penting dalam menjana ekonomi negara dan memastikan rakyat hidup dalam keadaan yang harmoni dan seimbang.

Mari kita sama-sama mendalami perbezaan antara zakat dan cukai.

Baca sampai habis ye..!

PERBEZAAN ANTARA ZAKAT DAN CUKAI

1 – ZAKAT VS CUKAI

Sebelum itu anda perlu faham dulu apa itu zakat pendapatan dan bagaimana ianya berbeza dengan cukai pendapatan.

Zakat ialah mengeluarkan harta menurut tuntutan syarak wajib diberikan kepada golongan tertentu (golongan asnaf) yang berhak menerimanya untuk meringankan beban mereka. Zakat wajib dikeluarkan apabila cukup syarat-syaratnya.

Manakala, cukai pendapatan ialah bentuk pembayaran yang dikenakan oleh kerajaan ke atas rakyatnya tidak kira agama yang kemudian digunakan untuk perbelanjaan negara. Cukai pendapatan harus dikeluarkan oleh mereka yang cukup syarat ditetapkan oleh kerajaan.

Kadar pembayaran zakat yang wajib dikeluarkan tetap pada 2.5% tapi kadar pembayaran cukai pendapatan pula ditentukan oleh kerajaan dan cukai diambil daripada pendapatan yang diperoleh daripada pelbagai sumber.

Zakat ini akan diagihkan kepada golongan yang berhak menerimanya seperti yang ditentukan oleh syarak. Hasil kutipan cukai pula diagihkan untuk keperluan rakyat dan negara.

Satu persamaan zakat dan cukai ni anda hanya perlu melakukan pembayaran zakat dan cukai sekali saja sepanjang tahun.

Simple kan? Senang je perbezaan antara zakat dan cukai ni.

Kalau anda dah faham, jom kita ke bahagian yang seterusnya..!

2 – BEZA KIRAAN DAN MEDIUM PEMBAYARAN

Untuk perbezaan antara zakat dan cukai seterusnya kita masuk bab pengiraan, pastikan kalkulator anda ada bateri nak kira sama-sama ye..

-

Pengiraan Zakat dan Medium Pembayaran

Cara pengiraan zakat pendapatan:

Untuk makluman anda, terdapat dua cara untuk anda mengira pembayaran zakat pendapatan anda iaitu;

- Pengiraan Zakat Pendapatan TANPA TOLAKAN

- Pengiraan Zakat Pendapatan DENGAN TOLAKAN

Cara 1: Pengiraan Zakat Pendapatan TANPA TOLAKAN

Cara pengiraan ini sangat mudah dan anda hanya perlu mengambil kira jumlah pendapatan yang anda perolehi.

Contohnya:

Pendapatan bulanan Ali ialah sebanyak RM 3000, maka jika dikira, jumlah pendapatan tahunan Ali ialah RM 36000 (RM 3000 × 12 bulan = RM 36 000)

Maka jumlah pendapatan yang perlu dikeluarkan oleh Ali ialah;

2.5% × RM 36 000 = RM 900/setahun ATAU RM 75/sebulan

Cara 2: Pengiraan Zakat Pendapatan DENGAN TOLAKAN

Cara ini sama seperti konsep pelepasan cukai pendapatan di mana pengiraan zakat pendapatan dikira ke atas jumlah pendapatan bersih selepas ditolak jumlah pelepasan zakat pendapatan.

Bergantung kepada ketetapan Majlis Agama negeri masing-masing, jenis-jenis dan jumlah pelepasan zakat pendapatan adalah berbeza-beza. Rujuk kepada Majlis Agama negeri anda untuk maklumat lanjut.

Antara jenis-jenis pelepasan zakat pendapatan yang dibenarkan adalah:

- perbelanjaan asas diri sendiri

- nafkah/perbelanjaan asas isteri

- nafkah/perbelanjaan asas anak-anak

- pemberian kepada ibubapa

- caruman KWSP

- caruman ke organisasi/koperasi/institut kewangan yang membayar zakat bagi pihak pencarum dan pendeposit seperti Tabung Haji

Untuk pengiraan zakat pendapatan dengan tolakan kami mengambil kira nisab (RM 14020.11) dan pelepasan zakat pendapatan yang dibenarkan Zakat Melaka

Contoh:

Kasim berpendapatan RM 4000 sebulan. Beliau mempunyai seorang isteri dan 3 orang anak. Setiap bulan, Kasim memberi RM 400 kepada ibu dan bapanya, caruman KWSP 11% (RM 440) dan menyimpan di Tabung Haji sebanyak RM 200.

Jalan kira:

Jumlah pendapatan setahun: RM 4000 ×12 bulan = RM 48000

Jumlah pelepasan zakat pendapatan:

- Perbelanjaan sendiri = RM 10000

- Perbelanjaan isteri: 1 orang = RM 4000

- Perbelanjaan anak-anak: 3 orang × RM 1000 = RM 3000

- Beri pada mak ayah: RM 400 × 12 bulan = RM 4800

- KWSP: RM 440 × 12 = RM 5280

- Tabung Haji: RM 200 × 12 = RM 2400

Jumlah keseluruhan = RM 29480

Jumlah pendapatan layak di zakat: RM 48000 – RM 29480 = RM 18520

Jumlah zakat pendapatan: 2.5% × RM 18520 = RM 463/setahun atau RM 38.58/sebulan

Sekiranya jumlah pendapatan layak dizakat kurang daripada nisab yang ditentukan (berbeza mengikut Majlis Agama negeri) maka pendapatan tersebut tidak layak untuk mengeluarkan zakat pendapatan. Anda boleh melakukan kiraan zakat pendapatan menggunakan kalkulator khas di laman web setiap majlis negeri.

Contohnya, kalkulator Zakat Melaka

Selesai membuat pengiraan zakat pendapatan, adalah lebih baik sekiranya anda membayar zakat di tempat anda menjana pendapatan anda. Contohnya anda asal di Melaka tetapi bekerja di Johor, lebih sekiranya zakat pendapatan anda dikeluarkan di Johor.

Tetapi,

Tidak menjadi satu masalah sekiranya anda ingin mengeluarkan zakat pendapatan di negeri asal anda sekiranya lebih ramai asnaf-asnaf yang memerlukan di sana.

Anda boleh membayar zakat terus kepada asnaf-asnaf yang layak jika mereka dapat ditemui dan disahkan kelayakan mereka. Tetapi, adalah lebih sekiranya jika anda membayar terus melalui Majlis Agama Negeri kerana pengagihannya akan lebih adil, telus, meluas dan tepat ke penerima yang selayaknya.

Untuk pembayaran ke Majlis Agama Negeri, anda boleh menggunakan medium:

- Bayaran Tunai

- Pengeluaran Cek

- Perbankan Internet

- Portal Pembayarat Internet – e-zakatpay

- Potongan Gaji Bulanan

-

Pengiraan Cukai dan Medium Pembayaran

Pendapatan bercukai ialah jumlah pendapatan tahunan individu yang layak dikenakan cukai. Jumlah cukai yang perlu dikeluarkan akan dikira di atas pendapatan yang bercukai sahaja.

Had pendapatan bercukai minimum (atau gaji minimum dikenakan cukai pendapatan) adalah RM 34000/setahun atau RM 2834/sebulan (selepas pemotongan KWSP). Kepada mereka yang telah mencapai had yang ditentukan, perlu membuka fail dan menyerahkan boring taksiran kepada LHDN (Lembaga Hasil Dalam Negeri).

Pendapatan bercukai dikira dengan menambahkan semua pendapatan yang diperoleh (gaji, dividen, hasil sewaan, royalti, ganjaran, hadiah). Ditolakkan dengan pengecualian cukai, pelepasan cukai yang dibenarkan dan potongan cukai.

Pendapatan Bercukai = jumlah pendapatan – pengecualian cukai – pelepasan cukai yang dibenarkan – potongan cukai

Pengecualian cukai (kadar pengecualian berdasarkan kadar yang ditetapkan) :

- Kemudahan perjalanan

- Manfaat kesihatan dan perubatan

- Bayaran gratuity

- Pampasan

- Pencen

- Biasiswa

- Bayar persembahan kebudayaan

- Faedah, Dividen, Royalti

- Bayaran Kepakaran

- Pendapatan hasil kajian saintifik

- Elaun Perjalanan

Potongan Cukai: Kadar potongan cukai adalah 7% daripada jumlah pendapatan bercukai.

Derma dan hadiah kepada badan kerajaan yang diiktiraf dan memenuhi syarat yang ditetapkan adalah dibenarkan mendapat potongan dari cukai pendapatan.

Contohnya,

Cukai Tahunan: RM 70000

Derma/Hadiah yang dibenarkan: RM 3500

Maka potongan cukai adalah: 7% × RM 70000 = RM 4900

Jumlah pendapatan bercukai: RM 70000 – RM 4900 = RM 65100

Pelepasan Cukai: Jenis perbelanjaan/perkara dan jumlah pelepasan adalah bergantung kepada dasar dan polisi yang ditetapkan LHDN; ada yang kekal dan ada yang berubah setiap tahun.

Contoh pengiraan cukai pendapatan:

Pendapatan Tahunan Ramli:

- Gaji Tahunan: RM 70000

- Dividen ASB: RM 1700 (pendapatan dikecualikan cukai)

- Dividen Tabung Haji: RM 1000 (pendapatan dikecualikan cukai)

- Kerja Lebih Masa: RM 13000

- Hasil Sewaan: RM 10500

JUMLAH KESELURUHAN = RM 101200

Ramli juga mempunyai pelepasan individu RM 8500, caruman KWSP RM 6000 dan takaful perubatan RM 2500 sebagai pelepasan cukai.

Pendapatan Bercukai Ramli: pendapatan tahunan – pengecualian cukai – pelepasan cukai

= RM 101200 – RM 1700 (ASB) – RM 1000 (TH) – RM 8500 (individu) – RM 6000 (KWSP) – RM 2500 (takaful)

= RM 81500

Ramli juga membuat derma kepada badan-badan yang diiktiraf sebanyak RM10000, maka beliau layak menerima potongan cukai 7%.

Potongan cukai: 7% × RM 81500 = RM 5670

Jumlah pendapatan bercukai Ramli adalah sebanyak: RM 81500 – RM 5670 = RM 75 330

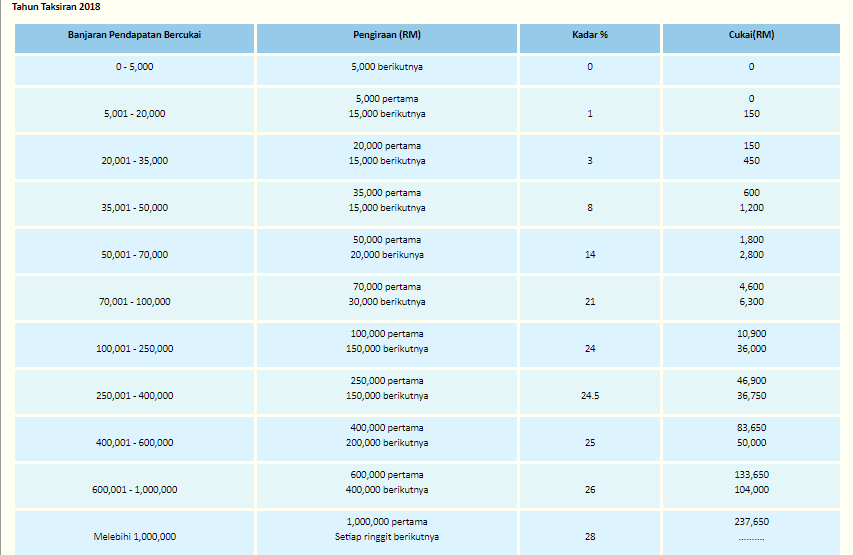

Kadar Cukai

Kadar cukai adalah ditetapkan oleh kerajaan, dan sebarang perubahan kebiasaannya diumumkan semasa pembentangan bajet negara pada Oktober setiap tahun.

Contoh pengiraan cukai pendapatan:

Untuk kes Ramli di atas, pendapatan bercukai RM 75330 (RM 70 000 + RM 5330)

Jumlah cukai: RM 4600 (untuk RM70000 pertama) + RM1119.3 (21% × 5330) = RM 5719.3

Rebat Cukai

Rebat cukai adalah keistimewaan yang diberikan untuk mengurangkan jumlah cukai perlu bayar, dan jumlahnya ditolak terus dari jumlah cukai perlu bayar, bukannya daripada jumlah pendapatan bercukai.

Rebat cukai yang dibenarkan:

- Rebat suami isteri (RM 400) bagi mereka yang mempunyai pendapatan bercukai kurang dari RM 35000

- Bayaran fitrah/zakat (mengikut jumlah yang dikeluarkan)

Dalam contoh Ramli di atas, sekiranya beliau membayar zakat RM 1500/setahun, maka beliau layak mendapat rebat cukai sebanyak RM 1500

Maka jumlah cukai yang perlu dibayar: RM 5719.3 – RM 1500 = RM 4219.3

Potongan Cukai Berjadual (PCB)

Potongan Cukai Berjadual (PCB) adalah keadaan di mana majikan memotong sebahagian pendapatan pekerja yang mana potongan ini adalah untuk cukai pendapatan tahun semasa.

Jumlah potongan adalah berdasarkan kepada data peribadi pekerja dan jadual pemotongan yang dikeluarkan oleh LHDN.

Walaupun telah ada PCB, pekerja masih tetap perlu menyerahkan borang taksiran kepada LHDN melalui e-filing kerana perlu mengisytiharkan pendapatan lain, potongan, pelepasan dan rebat cukai yang ada.

PCB membantu untuk mengurangkan beban membayar cukai yang dikenakan secara sekaligus.

Sebagai contoh kes Ramli di atas, sekiranya majikan beliau membuat PCB sebanyak RM 70/bulan, maka jumlah PCB setahun Ali adalah RM 840.

Maka jumlah cukai yang perlu dibayar adalah: RM 4219.3 – RM 830 = RM 3379.3#

Medium pembayaran cukai adalah seperti berikut:

- Perkhidmatan FPX (Financial Process Exchange) melalui ByrHasil

- Kad kredit/debit melalui ByrHasil

- Kaunter agen-agen LHDN seperti Maybank, CIMB, Pos Malaysia

- Perbankan internet seperti Maybank2u, CIMB Clicks, MyBSN

- Mesin-mesin ATM Public Bank, Maybank dan CIMB yang terpilih

- Tele-banking melalui telefon ke Maybank Berhad – Kawanku Phone Banking (1-300-88-6688)

- Mesin Deposit Cek di Public Bank terpilih

Untuk rakyat Malaysia yang berada di luar negara, anda boleh menggunakan:

- Telegraphic Transfer (TT)/Transfer Interbank Giro (IBG)/Electronic Fund Transfer (EFT)

- Bank draft

Kepada mereka yang tidak mampu untuk membayar cukai secara sekali gus, anda boleh membuat permohonan untuk membayar cukai anda secara ansuran. Syaratnya anda perlu menghantar surat prmohonan kepada LHDN sebelum 30 April.

Sekiranya anda tidak berjaya membayar cukai pendapatan anda sebelum tarikh yang ditetapkan, penalty lewat bayar akan dikenakan.

Penaltinya adalah 10% daripada baki jumlah yang tidak dibayar dan jika bayaran masih belum diterima sehingga 60 hari, tambahan 5% akan dikenakan.

Contohnya:

Anda lewat bayar cukai sebanyak RM 500.

Penalti pertama: 10% × RM 500 = RM 50. Jadi jumlah yang anda kena bayar ialah RM 550.

Jika anda masih belum bayar sehingga 60 hari, tambahan penalty sebanyak RM 27.50 (5% × RM 550) akan ditambah menjadikan jumlah keseluruhan RM 577.50.

3 – SIAPA BOLEH BAYAR ZAKAT?

Fatwa Di Bawah Seksyen 34.

Fatwa yang dinyatakan dalam Jadual telah dibuat oleh Mufti bagi Wilayah-Wilayah Persekutuan, menurut subseksyen 34(1) Akta Pentadbiran Undang-Undang Islam (Wilayah-Wilayah Persekutuan) 1993 [Akta 505], selepas dibincangkan oleh Jawatankuasa Perundingan Hukum Syarak, dan adalah disiarkan menurut subseksyen itu.

Zakat wajib dikeluarkan ke atas pendapatan daripada penggajian Islam termasuklah apa-apa upah, gaji, elaun, imbuhan dan bonus. Oleh itu adalah wajib bagi seseorang Islam mengeluarkan zakat daripada pendapatan yang layak dikenakan zakat daripada penggajian tersebut. (Bertarikh 9 April 1999)

Fatwa Kebangsaan Tentang Zakat Gaji & Pendapatan Profesional

Muzakarah Khas Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Ugama Islam Malaysia yang bersidang pada 22 Jun 1997 telah membincangkan Zakat Gaji & Pendapatan Professional.

Muzakarah telah memutuskan bahawa zakat ke atas pendapatan penggajian adalah wajib bagi orang yang layak mengeluarkan zakat.

Daripada Abu Musa Asyaa`ri R.A : Nabi SAW bersabda:

‘Setiap orang Islam diwajibkan zakat’

Mereka berkata kepada Rasulullah: Wahai Nabi Allah, kalau kami tidak memiliki harta, bagaimana?

Jawab baginda:

‘Berusahalah kamu dengan sepenuh tenaga bagi menyara diri kemudian bayarlah zakat’

Mereka berkata lagi: Jika usaha kami tidak berhasil?

Jawab baginda:

‘Berilah pertolongan kepada orang yang berhajat’

Mereka berkata lagi: Kalau kami tidak berupaya?

Sabda baginda:

‘Bergiatlah dalam perkara ma’ruf mencegah terjadinya keburukan. Sesungguhnya pekerjaan itu bagi kamu adalah sadaqah (zakat)’

(Riwayat Bukhari)

Berdasarkan kepada dalil-dalil di atas, semua orang Islam yang berkelayakan dan mencapai syarat-syarat membayar zakat, wajib membayar zakat. Hal ini kerana zakat di dalam Islam adalah salah satu cara penyucian harta di mana kita berkongsi sebahagian daripada harta yang dimiliki kepada mereka yang memerlukan.

4 – SYARAT-SYARAT WAJIB ZAKAT & CUKAI PENDAPATAN

Syarat-syarat wajib zakat

a) ISLAM

Pemilik harta mestilah seseorang yang beragama Islam kerana zakat disyariatkan kepada orang Islam sahaja.

Golongan bukan Islam tidak diminta untuk mengeluarkan zakat kerana zakat adalah ibadat untuk mendekatkan diri kepada Allah SWT serta menzahirkan kepatuhan diri sebagai seorang hamba.

b) MERDEKA

Bebas daripada cengkaman penghambaan. Isu hamba tidak timbul pada masa kini, tetapi syarat merdeka masih lagi dikekalkan oleh para ulama sebagai salah satu syarat wajib berzakat.

c) MILIK SEMPURNA

Pemilikan terhadap sesebuah harta hendaklah jelas di mana tiada orang lain yang berhak ke atasnya melainkan dirinya sendiri. Dengan pemilikan sempurna, sesuatu harta tidak tertakluk kepada hak pihak lain.

Pemiliknya mampu mengendalikan harta tersebut secara bebas dan keuntungan daripadanya juga kembali kepada pemiliknya.

Maka,

tidak wajib zakat kepada harta yang tidak mempunyai pemilik tertentu atau dimiliki oleh awam seperti tanah wakaf, harta baitulmal dan seumpamanya.

d) CUKUP NISAB

Sesuatu harta yang dimiliki hendaklah mencukupi nisab yakni paras minima yang menentukan sama ada wajib atau tidak sesuatu harta itu dikeluarkan zakat. Umumnya, setiap kategori harta mempunyai kadar nisabnya yang tersendiri.

Misalnya,

bagi Zakat Pendapatan, Perniagaan, Wang Simpanan, Saham dan Emas, nisabnya adalah nilaian 20 mithqal (85 gram emas). Manakala nisab bagi Zakat Pertanian adalah 5 wasaq (atau awsuq). Bagi nisab Zakat Ternakan adalah berpandukan ukuran ketetapan yang telah dinyatakan dalam nas hadis.

e) CUKUP HAUL

Cukup haul bermaksud telah berlalu satu tahun ke atas harta yang dimiliki dalam perkiraan tahun Hijrah iaitu selama 354 hari atau mengikut tahun masihi iaitu selama 365 hari.

Pada asalnya, asas perkiraan haul adalah mengikut tahun Hijrah, namun oleh kerana kebiasaan (uruf) pada hari ini penggunaan tahun masihi mengatasi penggunaan tahun Hijrah, maka praktis pengiraan zakat lebih tertumpu kepada kalendar tahun masihi.

Haul menjadi syarat dan penyelaras dalam sistem zakat. Pensyaratan haul terhadap sesetengah harta adalah pendapat jumhur ulama dan sebahagian mereka menukilkan ijmak.

Namun,

ulama telah menetapkan bahawa pensyaratan haul tidak meliputi seluruh sistem zakat di mana ia disyaratkan kepada beberapa jenis zakat seperti Emas, Perniagaan dan Ternakan. Manakala Zakat Pendapatan, Pertanian dan Rikaz tidak disyaratkan haul.

e) BERKEMBANG

Harta yang akan dikenakan zakat mestilah harta yang berkembang atau berpontensi untuk berkembang. Sifat berkembang harta adalah sifat yang memberikan pulangan dan pendapatan kepada pemiliknya.

Secara praktis, ulama sejak zaman-berzaman tidak mewajibkan zakat terhadap:

- haiwan yang dijadikan kenderaan

- rumah kediaman, perabot rumah

- alat-alat pekerjaan, dan lain-lain yang sifatnya tidak berkembang kerana ia dijadikan semata-mata untuk kegunaan peribadi.

Antara sebab zakat hanya diwajibkan atas harta yang berkembang ialah agar pembayaran zakat tidak membawa kepada penyusutan harta.

Lebih-lebih lagi sekiranya harta tersebut hanya satu-satunya sumber untuk kelangsungan hidup pemiliknya, maka jikalau zakat tetap dikenakan sudah tentu akan membawa kesusahan kepada pemiliknya.

Syarat-syarat cukai pendapatan

Semua rakyat Malaysia yang melepasi syarat cukai pendapatan perlu membayar cukai tersebut kepada kerajaan.

Jadi macam mana nak tahu yang anda layak?

Berdasarkan perkongsian pengiraan cukai pendapatan di atas, kira jumlah keseluruhan pendapatan anda dalam masa setahun, sekiranya pendapatan penggajian tahunan anda melebihi RM 34 000 (selepas potongan KWSP) anda perlu mendaftar fail cukai pendapatan di mana-mana cawangan Lembaga Hasil Dalam Negeri.

Sekiranya anda sebagai pekerja layak dikenakan Potongan Cukai Berjadual, anda dinasihatkan mendaftar fail cukai pendapatan terlebih dahulu sebelum potongan PCB anda dibuat.

KESIMPULAN

Jalankan tanggungjawab anda orang Islam yang wajib membayar zakat dan tanggungjawab sebagai rakyat Malaysia khususnya dalam membayar cukai. Cukai dan zakat yang anda bayar tidak hilang begitu sahaja malah memberi manfaat kepada anda dan juga mereka yang memerlukan.

Keharmonian ekonomi dapat dikongsi bersama dan anda adalah salah satu daripada penyumbang utama.

Jangan lengah-lengah lagi, ayuh jalankan tanggungjawab kita bersama!

{kind=link}